Al SAT No le Gusta que Canceles Facturas, Descubre Porque

En 2022, se introdujeron nuevas reglas relacionadas con la cancelación de facturas electrónicas. Por lo tanto, es importante que analicemos y comprendamos los cambios más significativos en este tema. En este sentido, cobra relevancia lo publicado en el Artículo 29-A, Fracción IX, párrafo quinto, que indica lo siguiente:

Cuando los contribuyentes cancelen comprobantes fiscales digitales por Internet que amparen ingresos, deberán justificar y soportar documentalmente el motivo de dicha cancelación, misma que podrá ser verificada por las autoridades fiscales en el ejercicio de las facultades establecidas en este Código.

Esto implica que, a partir de 2022, al cancelar una factura electrónica, debemos justificar y documentar cada evento. De esta manera, en caso de una revisión, la autoridad tributaria tendrá información detallada sobre el motivo de la cancelación.

Ahora bien, recordemos las sugerencias del SAT para la cancelación de un CFDI en 2022:

- Los emisores deberán enviar la solicitud de cancelación de la factura a través del Portal del SAT o de los servicios de un proveedor de certificación.

- Al momento de realizar la cancelación, se deberá indicar los motivos conforme a las siguientes claves:

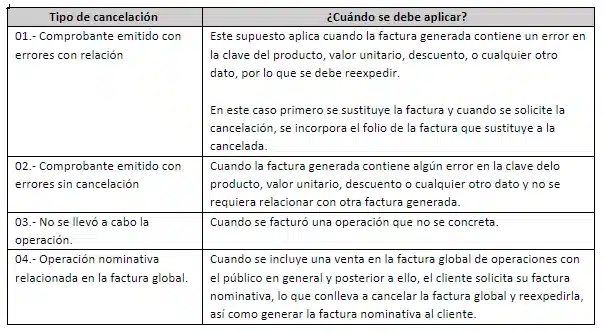

- “01” Comprobantes emitidos con errores con relación.

- “02” Comprobantes emitidos con errores sin relación.

- “03” No se llevó a cabo la operación.

- “04” Operación nominativa relacionada en una factura global.

- En caso de realizar la sustitución del comprobante, se deberá señalar la clave “01” Comprobantes emitidos con errores con relación, así como, manifestar el folio fiscal del comprobante que lo sustituye.

- Cuando se requiera la aceptación para la cancelación, el receptor de la factura recibirá un mensaje de interés en su Buzón Tributario, informando que existe una solicitud de cancelación.

- El receptor deberá manifestar la aceptación o rechazo de la cancelación a través del Portal del SAT o bien vía un proveedor de certificación dentro de los tres días hábiles siguientes contados a partir de la recepción de la solicitud. De no emitir respuesta, se considera como una positiva ficta y la factura será cancelada.

- En caso de que la solicitud de cancelación no requiera aceptación por parte del receptor, la factura se cancelará de manera inmediata.

En este sentido, debemos tener en cuenta lo que menciona Resa y Asociados S.C., que establece que, según el tipo de cancelación de una factura electrónica, deben aplicarse los siguientes criterios:

Es importante destacar que en todos los casos se podrá cancelar un CFDI, siempre y cuando la fecha de emisión corresponda al ejercicio en el que se desea realizar la cancelación, o hasta antes de la presentación de la declaración anual del ejercicio al que pertenece el comprobante.

Esto limita la posibilidad de cancelar una factura correspondiente a años anteriores, por lo que debemos ser conscientes del período al que pertenece el CFDI.

Por último, debemos mencionar que otro método para cancelar una factura es mediante la emisión de una nota de crédito. Sin embargo, es ampliamente conocido que a la autoridad no le agrada esta práctica, por lo que creemos que los cambios en el CFF contemplan que, para la emisión de notas de crédito en 2022, también será necesario documentar cada emisión. Esto se establece de acuerdo con el Artículo 29, Fracción VI, que indica:

En el caso de las devoluciones, descuentos o bonificaciones a que se refiere el artículo 25 de la Ley del Impuesto sobre la Renta, se deberán expedir comprobantes fiscales digitales por Internet. En el supuesto de que se emitan comprobantes que amparen egresos sin contar con la justificación y soporte documental que acredite las devoluciones, descuentos o bonificaciones ante las autoridades fiscales, éstos no podrán disminuirse de los comprobantes fiscales de ingresos del contribuyente, lo cual podrá ser verificado por éstas en el ejercicio de las facultades establecidas en este código.

Recuerda que siempre puedes ponerte en contacto con nosotros para que te proporcionemos una solución que te permita validar la información contenida en un CFDI o dar seguimiento a las cancelaciones que realicen tus proveedores, incluso sin tu autorización. Esto se logra fácilmente utilizando nuestro sistema eComprobante 2022, el cual incluye funciones para la lectura del repositorio del SAT, desde donde se obtienen datos como el “Estatus del Comprobante”, la “Fecha de cancelación”, el “Estatus del proceso de cancelación”, la “Fecha del proceso de cancelación” y el “Motivo de la Cancelación”.

Estamos seguros de que, con nuestra ayuda, podrás darles un seguimiento adecuado a los procesos relacionados con las cancelaciones de las facturas que emites y recibes.