SIPRED facilita la elaboración del dictamen correspondiente al ejercicio fiscal en curso mediante la opción de conversión de documentos del año anterior.

Esta funcionalidad permite ahorrar tiempo y esfuerzo al reutilizar parte de la información ya capturada previamente. No obstante, es importante seguir correctamente los pasos del proceso y estar al tanto de las limitaciones que presenta la conversión.

Conversión de Dictamen

A continuación, te explicamos cómo realizar esta operación de forma adecuada y qué elementos debes tener en cuenta para asegurar una migración de datos exitosa.

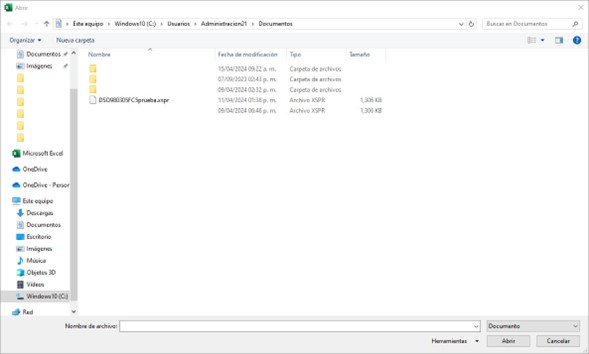

1. Abrir el dictamen del ejercicio actual.

2. Se desplegará un buscador para abrir el documento.

3. Hacer clic en la opción “Convertir Documento”.

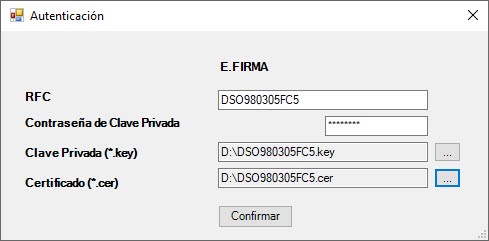

4. El sistema nos solicitará autenticarnos con el RFC y la E.Firma.

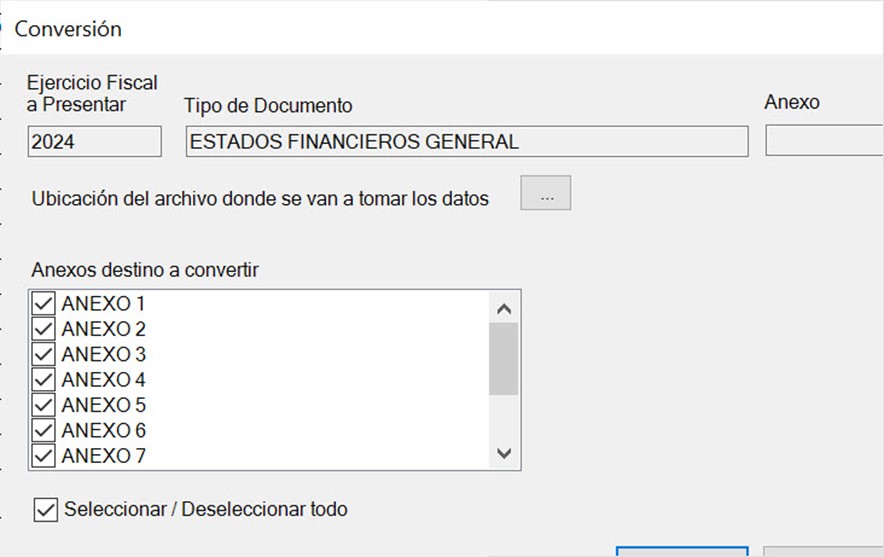

5. En la siguiente ventana, hacer clic en el botón […] que aparece frente a la leyenda “Ubicación del archivo donde se van a tomar los datos.

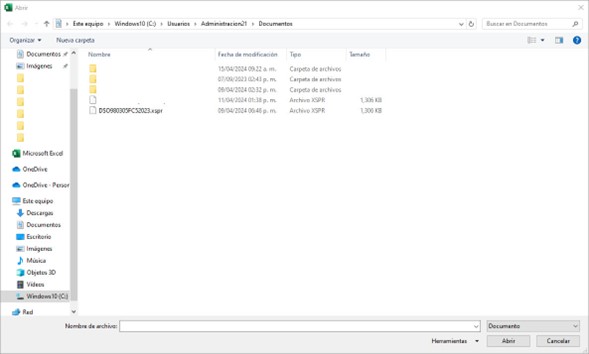

6. En el buscador que se despliega tras realizar la acción anterior, elegir el documento que corresponde al año anterior y hacer clic en el botón [Abrir].

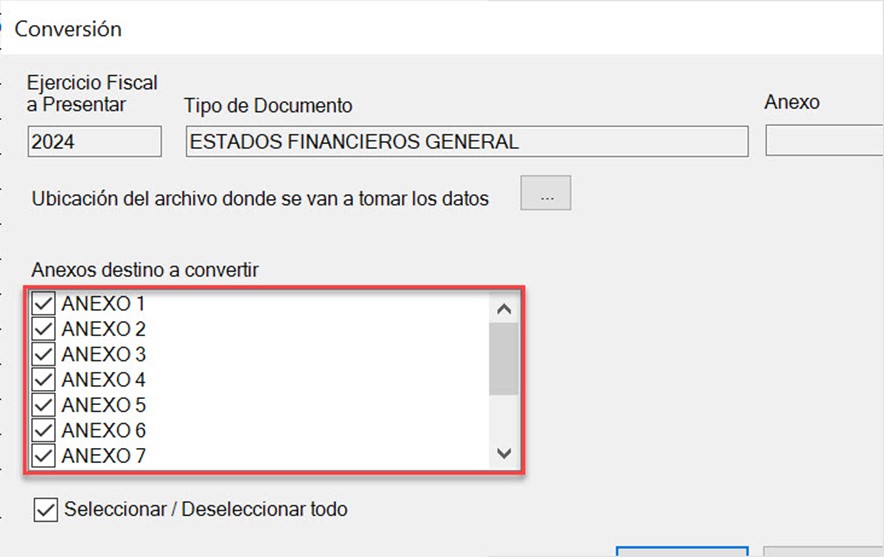

7. Seleccionar los anexos que se quieren convertir y presionar el botón [OK].

Consideraciones sobre la Conversión de un Dictamen del Año Anterior

Es importante tener en cuenta que hay ciertos elementos que no se transfieren una vez que hacemos la conversión, los cuales son:

Índices adicionados por el usuario del año anterior.

Datos de las hojas de: Contribuyente, Contador, Representante, Generales, Cuestionarios, Notas, Declaratoria, Opinión e Informe.

Cuestionarios de Diagnostico Fiscal del Contribuyente.

Cuestionarios de Diagnostico Fiscal del Contador.

Cuestionario en Materia de Precios de Transferencia.

Asimismo, debemos considerar otras particularidades de la conversión:

El proceso de convertir dictamen se puede realizar en cualquier momento.

Es necesario capturar la información de los índices adicionados del año anterior después de la conversión.

Si no se desbloquean los anexos 4, 6 y 27 antes del proceso de conversión, la información de dichos anexos NO se transfiere.

La conversión en una plantilla XSHT es igual que la XSPR.

Este año se tarda de 6 a 10 minutos.

eDictamen: Herramienta para una conversión más eficiente

En dSoft somos conscientes de las dificultades que la conversión representa debido a las consideraciones que acabamos de enlistar. Por ello agregamos los siguientes beneficios a nuestro sistema eDictamen:

Conversión de la plantilla 2023 a 2024:

Estados Financieros General.

Sociedades Integradoras e Integradas.

Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras.

Establecimientos Permanentes.

ISSIF 2023 A SIPRED 2024:

Personas Morales en General.

Sociedades Integradoras e Integradas.

Información complementaria 2023 que se incluye en la conversión:

Índices agregados por el usuario, respuestas generales del diagnóstico fiscal del contribuyente, respuestas del diagnóstico fiscal del contador público, respuestas del cuestionario en materia de precios de transferencia y respuestas en el anexo de operaciones con partes relacionadas.

eDictamen ha sido utilizada por las 4 firmas de consultoría líderes a nivel mundial (BIG 4), durante más de 27 años de manera ininterrumpida, así como los despachos denominados como “Second Tiers” (segundos niveles).

Te invitamos a que nos contactes para que uno de nuestros expertos te comparta a profundidad todos los beneficios que nuestra herramienta te ofrece.

¿Te quedaron dudas sobre SIPRED o el dictamen fiscal? En nuestro micrositio encontrarás todo lo que necesitas: tutoriales, ejemplos y soluciones para hacer más eficiente tu presentación ante el SAT.