SIPRED: Captura de un Dictamen Fiscal

Una vez instalado y habilitado SIPRED en nuestro equipo, podemos empezar a capturar la información de nuestro dictamen fiscal.

¿Cómo Iniciar el Proceso de Captura de Dictamen?

Esta acción nos requiere que sigamos los siguientes pasos:

1. Hacer clic en la opción [Nuevo] en la barra de herramientas y después autenticarnos con el RFC y la e.firma.

2. En caso de haber proporcionado el RFC o la contraseña de manera imprecisa, veremos uno de los siguientes mensajes:

3. Después de llevar a cabo el paso anterior, se nos presentará una ventana emergente en la que debemos hacer clic en los […] que aparecen a un lado de la leyenda “Guardar Como”. Al hacerlo, se despliega una pantalla en la que debemos dar nombre al archivo donde se generará el dictamen nuevo (recomendamos usar el RFC del contribuyente).

4. Después de esto, debemos seleccionar el tipo de Documento (Dictamen Fiscal o Enajenación de Acciones), elegir el ejercicio fiscal que vamos a generar, seleccionar el tipo de Dictamen, y dar clic en el botón [Crear], tras lo cual veremos un mensaje que nos recomienda habilitar los anexos bloqueados que apliquen y convertir la información del año anterior

5. Hacemos clic en el botón [Aceptar] para que el sistema nos muestre el Dictamen Generado con los datos y anexos que le corresponden:

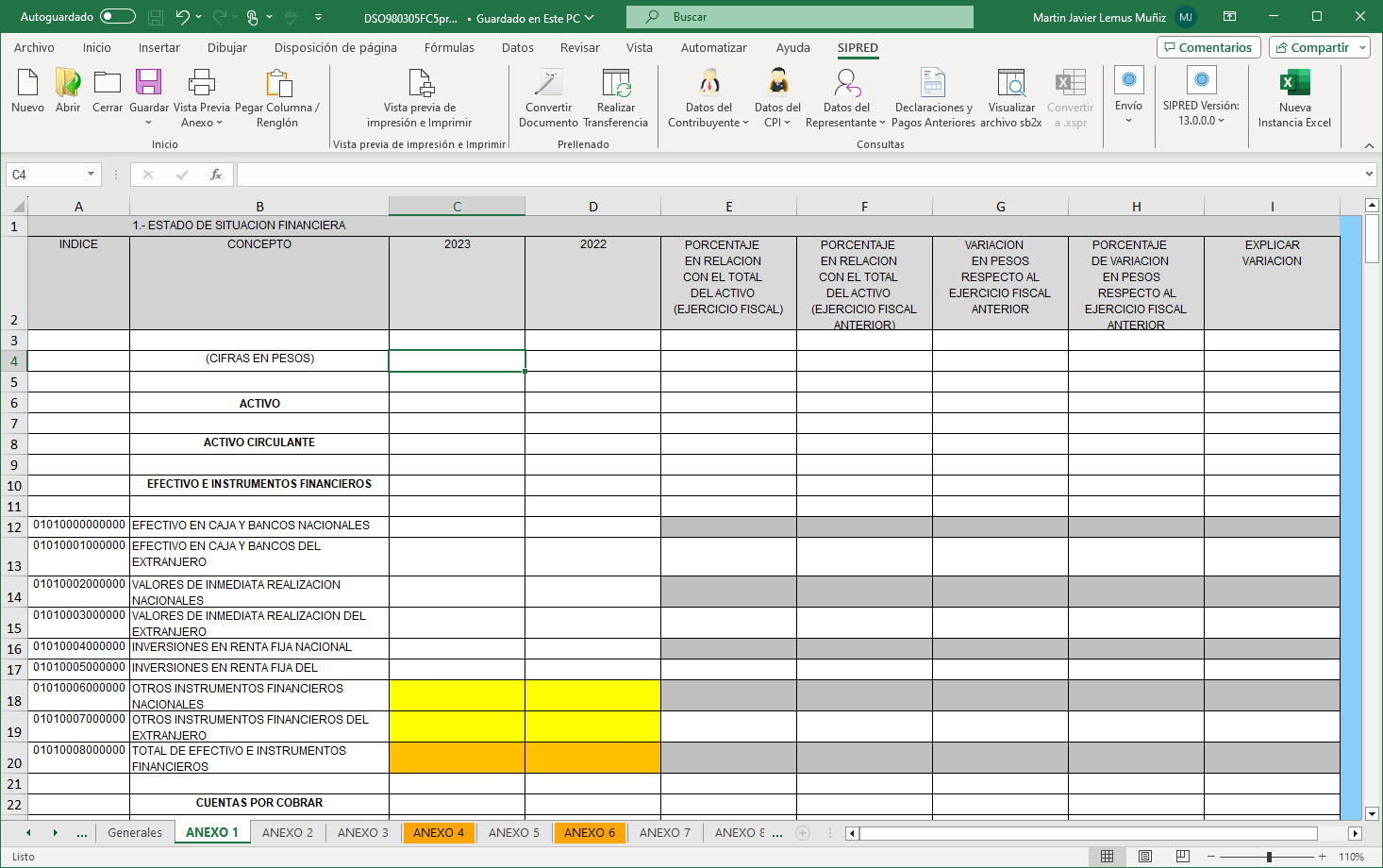

Limitaciones Operativas de SIPRED

Las plantillas generadas por SIPRED tienen “funcionalidades limitadas”, lo que significa que no ofrecen validaciones automáticas, fórmulas prediseñadas o enlaces inteligentes entre celdas. Como resultado, el riesgo de errores manuales se incrementa.

Ante esta situación, una solución práctica y efectiva es utilizar hojas de cálculo 100% formuladas. De este modo, se mejora considerablemente la puntualidad de la información capturada y se reduce el margen de error humano.

| SIPRED - EFG | VS | Hoja de cálculo 100% Formulada |

|---|---|---|

|

40 Réplicas entre anexos |

|

392 Réplicas entre anexos |

|

957 Cálculos |

|

3502 Fórmulas y sumatorias (2,545 más que en SIPRED) |

|

40 Cruces entre anexos |

|

1,736 Cruces entre anexos (1,699más que en SIPRED)

|

|

|

|

429 Cruces contra la contabilidad electrónica |

|

|

|

32 Cruces contra las declaraciones mensuales |

|

|

|

10 Cruces contra el visor de nómina para patrones SAT |

Ligando la Balanza a la Plantilla de Captura

Es necesario conciliar correctamente las balanzas contables con los datos reportados en los anexos del SIPRED, ya que muchos de estos se elaboran a partir de los saldos de la balanza de comprobación, especialmente los saldos finales.

Por esta razón, debemos contar con un papel de trabajo que relacione directamente los índices utilizados en el SIPRED con las cuentas contables de la balanza.

Contar con dichos papeles de trabajo nos permite responder a una de las preguntas más comunes en una revisión por parte del SAT: ¿Cómo se llegó al importe reportado en un índice, con base en los saldos de la balanza? Tener esta trazabilidad documentada es un requerimiento práctico que puede evitar observaciones innecesarias durante la fiscalización.

Automatización y Reutilización de Asociaciones Contables

Otra funcionalidad que debe considerarse al momento de elegir un sistema desarrollado por terceros para el dictamen fiscal es la capacidad de generar y guardar las asociaciones entre índices SIPRED y saldos contables.

Esta característica permite que, al iniciar un nuevo ejercicio fiscal, el sistema pueda tomar como base las asociaciones del año anterior y calcular automáticamente las cifras actuales. Gracias a esta automatización podemos aportar coherencia y continuidad en los registros, facilitando el análisis comparativo entre ejercicios fiscales.

Además, este tipo de sistemas permite generar un papel de trabajo completo, claro y bien documentado, que puede integrarse sin contratiempos al dictamen fiscal.

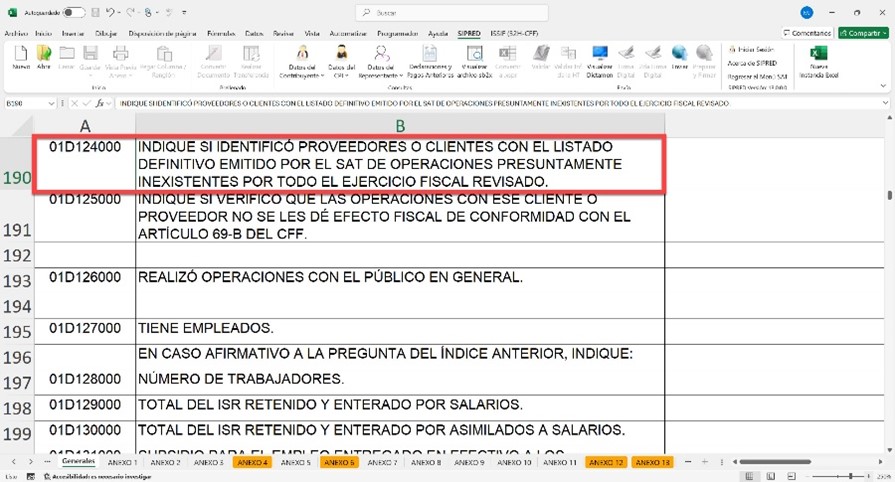

Listas Negras SAT

El Dictamen Fiscal incluye una pregunta en el anexo de “Generales” sobre si se identificaron clientes o proveedores dentro de la lista definitiva del artículo 69-B del CFF durante todo el ejercicio fiscal, y solo podemos responder SÍ o NO en SIPRED.

Sin embargo, es importante considerar cómo vamos a responder esta pregunta antes de presentar el dictamen, ya que:

- Las empresas no tienen control total sobre si un cliente o proveedor entra en la lista en el futuro.

- El SAT podría asumir que la empresa también adquiere facturas falsas si se responde afirmativamente, generando revisiones automáticas y posibles sanciones legales.

¿Qué Hacer si se Detectan Clientes en la Lista Negra del SAT (Artículo 69-B)?

Primero, se debe responder “NO” a la pregunta del SAT ubicada en la sección “Generales”, que hace referencia al listado del Art. 69-B.

Después, es conveniente agregar en el apartado de “Información Adicional” una explicación que detalle las operaciones con esos clientes, aclarando que no se realizaron deducciones indebidas y que todos los ingresos fueron correctamente registrados. También se debe justificar que se respondió “NO” porque la pregunta incluye tanto a clientes como a proveedores, y no es posible distinguir entre ambos al responder.

Contestar “SÍ” en esa sección, aún si las operaciones fueron únicamente con clientes enlistados en el 69-B, podría llevar al SAT a asumir erróneamente que también hubo relaciones con proveedores involucrados, lo cual puede derivar en una auditoría profunda y el inicio de acciones legales contra la empresa y el Contador Público Certificado.

eDictamen, la Mejor Opción para la Captura del Dictamen Fiscal

En dSoft desarrollamos eDictamen, el sistema para la transferencia, captura, impresión, verificación y generación del dictamen fiscal.

Realizar la captura de información en SIPRED es compleja ya que son bastantes anexos que requieren mucha información (alguna repetida), y que el mismo complemento no nos permite llenar la plantilla de manera eficiente al eliminar la opción de usar fórmulas y sumatorias.

Con estos detalles en mente, nuestro equipo de expertos desarrolla y actualiza eDictamen, herramienta con la que podrás:

- Capturar en una hoja de cálculo Excel 100% formulada.

- Trabajar en una hoja de cálculo que incluye 3,616 fórmulas y sumatorias.

- Prellenar información entre Anexos por medio de 403 vínculos internos.

- Validar la captura de acuerdo con las mismas reglas definidas en el aplicativo del SAT (SIPRED).

- Ocultar el segmento de columnas de variaciones para facilitar la captura.

- Visualizar de manera más clara los casos donde se tenga que explicar una variación, resaltando en rojo la respuesta afirmativa.

- Consultar nuestros tips fiscales para el llenado de ciertos índices.

- Seguir las instrucciones de llenado publicadas en el DOF.

- Asociar una balanza de comprobación en Excel del presente ejercicio para el llenado de Anexos relacionando las cuentas contables con los índices de la plantilla.

- Recalcular automáticamente los saldos asociados al reimportar una balanza nuevamente.

La ambigüedad que algunos índices expresan para solicitarnos información, como es el caso de la pregunta sobre nuestras operaciones con clientes y proveedores en las Listas Negras del SAT, también representa un desafío para los CPI que hacen el Dictamen Fiscal. Por eso, también agregamos los siguientes beneficios:

- Validar clientes y proveedores al 100% en la lista negra SAT art. 69-B:

- Crear un layout utilizando la Metadata SAT de facturación emitida y obtenida desde el portal del SAT de forma automática para validar el 100% de clientes en un ejercicio dentro de la lista negra SAT Art. 69-B.

- Crear un layout utilizando la Metadata SAT de facturación recibida y obtenida desde el portal del SAT de forma automática para validar el 100% de proveedores en un ejercicio dentro de la lista negra SAT Art. 69-B.

- Validar instantáneamente en línea la lista negra SAT Art. 69-B utilizando los layouts generados desde el sistema y validados vía “Web Service” en nuestra plataforma eListasNegras sin costo adicional.

- Crear una hoja con la lista de contribuyentes del Art. 69-B utilizada en los procesos de validación de clientes y proveedores, para dejar evidencia de la lista utilizada.

eDictamen ha sido utilizada por las 4 firmas de consultoría líderes a nivel mundial (BIG 4), durante más de 27 años de manera ininterrumpida, así como los despachos denominados como “Second Tiers” (segundos niveles).

Te invitamos a que nos contactes para recibir una asesoría totalmente gratis.

¿Quieres profundizar más sobre el uso de SIPRED y el proceso del dictamen fiscal? Visita nuestro micrositio especializado y accede a recursos prácticos, guías actualizadas y herramientas que facilitan tu trabajo contable.

Sistema para la transferencia, captura, impresión, verificación y generación del dictamen fiscal.